投資は、メリットがある一方で、リスクもあります。

資産運用・投資初心者の方は、この「リスク」に対する対策がしっかりできていない場合が多いです。

投資は大きな損失をまねく可能性があるので、リスクの対策は考えておかなければいけません。

そこで使えるのが「分散投資」。

「分散投資」は投資のリスク軽減として、初心者でもやりやすい、代表的な手法です。

本記事では、分散投資がどんなものなのか、メリットやデメリット、分散投資の方法を解説します。

分散投資とは?

分散投資とは、文字通り投資対象を多様化(分散)させて、リスクを軽減する方法です。

主に中長期的な資産運用で使われます。

中長期で安定した資産運用ができる反面、ハイリターンは望めません。

しかし、資産運用する上で、リスクを考えた手法はとても大事です。

メリットだけを見るのではなく、リスクに備えた分散投資は、覚えておいた方が良いでしょう。

以下で分散投資の重要性や効果を解説します。

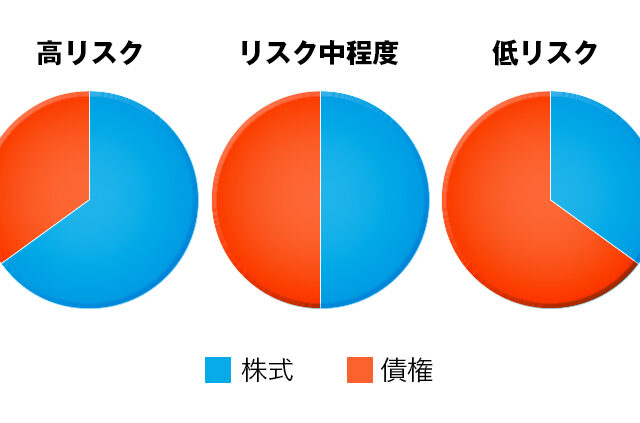

分散投資の重要性

(参考図解:元URL https://www.matsui.co.jp/service/fund/study/long-term/)

(参考図解:元URL https://www.matsui.co.jp/service/fund/study/long-term/)

分散投資を語る上で、よく「卵は一つのカゴに盛るな」という言葉が使われます。

これは、一つのカゴに卵を持った場合、そのカゴを落とせばすべての卵が割れてしまい、いくつかのカゴに分けて持っておけば、どれか一つのカゴを落としても、すべての卵が割れることがないという例え話です。

分散投資もこの話と同じようなもの。

分散対象を分けることで、どこか一つが失敗しても、すべての資産は失われません。

分散投資は、資産を守るための大事な手法なのです。

分散投資の効果

分散投資の効果は、リスクを「回避」するだけではありません。

分散投資することで、リスクを「カバー」することもできます。

ひとつの投資先でマイナスが出たとしても、他の投資先でプラスがでれば、マイナス分をカバーできます。

また、もし分散したどちらもプラスになれば、大きな利益を得ることも可能です。

上手く分散投資を利用すれば、大きな損なく資産運用を続けられるでしょう。

集中投資とは?

分散投資とは反対の方法で、「集中投資」という手法があります。

集中投資とは、少数の投資先に絞って(集中して)投資を行う手法です。

分散投資は、リスクヘッジをそなえた「ローリスクローリターン」なのに対して、集中投資は「ハイリスクハイリターン」な手法といえるでしょう。

大きな利益が出やすい分、大きな損失も出やすいですが、あえて集中投資を選ぶ方もいます。

分散投資3つのメリット

資産運用初心者であれば、分散投資をおすすめします。

なぜなら、分散投資は、初心者が運用しやすい3つのメリットがあるからです。

- リスクを軽減できる

- 売買タイミングを気にしなくて良い

- 初心者でも資産運用しやすい

リスクが低いので、初心者でも大損することなく運用できるのがポイントです。

それぞれのメリットについて、以下で具体的に解説します。

メリット①リスクを軽減できる

やはり分散投資の大きなメリットは、リスクの軽減です。

1つの投資対象で失敗してしまえば、資産すべてを失う可能性があります。

分散投資しておけば、リスクヘッジにつながり、安定的な投資ができるでしょう。

リスクを考えた資産運用なら、分散投資をおすすめします。

メリット②売買タイミングを気にしなくて良い

分散投資は、投資対象の売買タイミングをそこまで気にしなくて良い方法です。

1つの投資対象に集中すれば、細かく売買タイミングを見極める必要があります。

そのため、売買タイミングにおける知識を、豊富に知っておかなければいけません。

分散投資の場合、中長期的な変動を意識することになるので、集中投資ほど売買タイミングを細かく見る必要がないのです。

メリット③初心者でも資産運用しやすい

分散投資は、初心者が運用しやすい手法です。

リスクが少ないことはもちろん、売買タイミングを細かく見る必要がないため、仕事をしながらでも資産運用できます。

資産運用する方のなかには、「最初は副業として始めたい」という方もいるでしょう。

そのような初心者の方でも、分散投資であれば資産運用できます。

分散投資2つのデメリット

分散投資をする際は、デメリットにも注意しましょう。

メリットの多い手法ですが、決してデメリットがないわけではありません。

主なデメリットは2つです。

- 管理と把握が困難

- 短期間で大きなリターンを期待できない

分散投資を行う場合は、デメリット部分も考慮した上で行ってください。

デメリット①管理と把握が困難

分散投資は、投資対象を広げる手法です。

そのため、いくつもの投資対象を管理し、把握しなければいけません。

投資対象が増えれば増えるほど、当然管理は大変になります。

自分で把握しきれない数になってしまうと、反対にリスクが高まる可能性があるので気を付けましょう。

デメリット②短期間で大きなリターンを期待できない

分散投資は、投資リスクを軽減できる反面、大きなリターンに期待できない手法です。

たとえば100万円の資金を集中投資して、株価が10%アップした場合、そのまま10%が利益になります。

しかし、分散投資で投資対象を10個に分けた場合、どれか一つの株価が10%アップしても、利益の割合としては10分の1の1%です。

そもそも分散投資は中長期向けの手法なので、短期間で利益を狙いたい方には向いていません。

一部では「分散投資は意味ない」派がいる

分散投資は、リスクを軽減するための一つの手法ですが、一部では「意味がない」と言われています。

その理由は3つ。

- あくまでリスクの分散が目的であって利益を出しにくい

- 値上がりする対象と同時に値下がりする対象がでれば利益の幅が抑えられてしまう

- マーケット全体が暴落してしまえば分散投資の意味がなくなる

これらの可能性から、「分散投資は意味がない」と考える方が一定数いるのです。

分散投資4つの方法

「投資対象を分散させれば、それだけで良いのか?」といえば、そうではありません。

分散投資には、4つの手法があります。

- 資産分散

- 時間分散

- 通貨分散

- 地域分散

それぞれの手法を解説するので、分散投資する際の参考にしてください。

資産分散

資産分散というのは、株式や債券など、異なる投資分野に投資する手法です。

異なる資産に分散させることで、値動きが不均等になります。

これにより、たとえばリーマンショックのような株式市場全体が下落するような事態があっても、すべての資産が値下がりすることはありません。

異例の事態を避けるためにも、使える手法です。

時間分散

時間分散は、投資する時間を分散させる手法です。

短期的な集中投資の場合、安く買って高く売るのが主な手法になります。

しかし、安いか高いか判断するのは、初心者には難しいです。

時間分散をすれば、高値で購入するリスクを軽減できます。

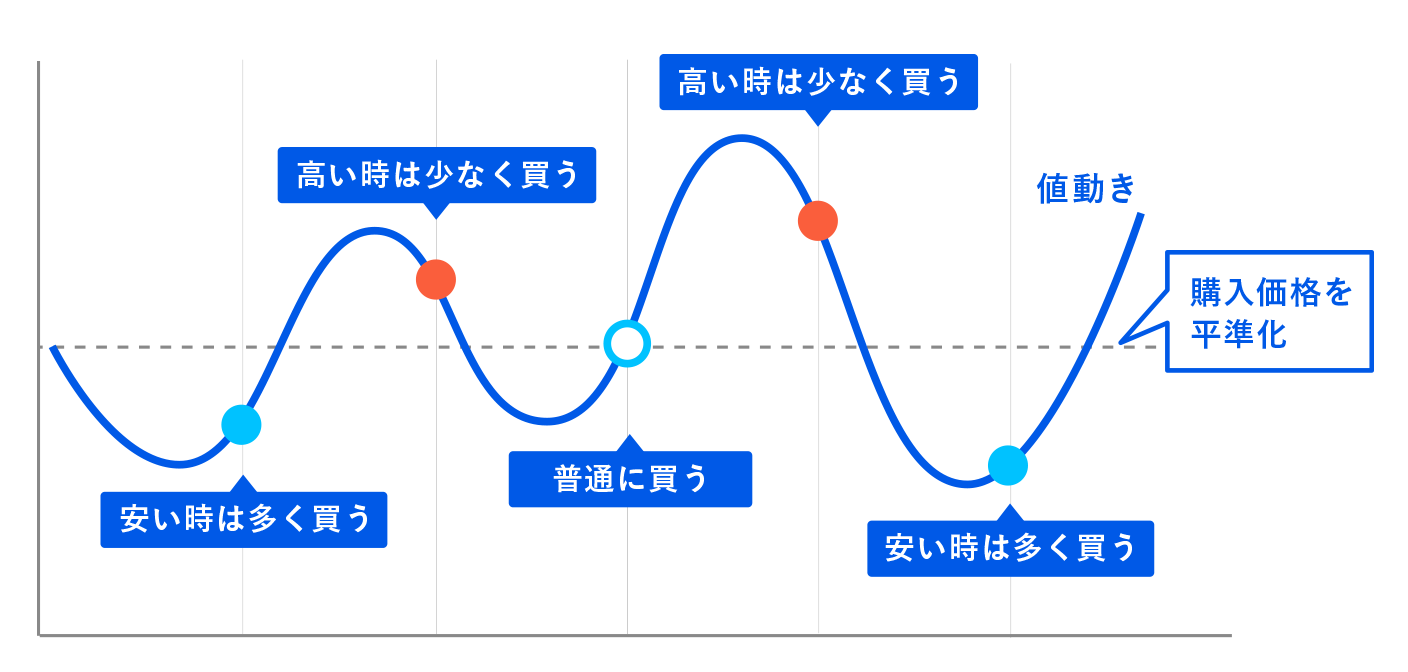

また、時間分散のひとつとして「ドルコスト平均法」も用いると良いでしょう。

ドルコスト平均法

(参考図解 元URL https://faq.theo.blue/s/article/124)

(参考図解 元URL https://faq.theo.blue/s/article/124)

ドルコスト平均法とは、一定の金額で時間を分散し、定期的に買い続ける手法です。

金額を設定しておくことで、価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなります。

これにより、平均的な単価を抑えることができるのです。

時間分散を行う際は、単純に時間を空けて購入するだけではなく、ドルコスト平均法の利用も検討してみましょう。

通貨分散

通貨分散は、さまざまな国の資産に分散する方法です。

通貨分散をすれば、為替変動リスクを抑えることができます。

たとえば、円の価値が下がっても、他の国の通貨で補てんすることができるのです。

ただし、さまざまな国の把握をしなければいけないため、多少の知識が必要になります。

地域分散

地域分散は、投資する地域を分散する手法です。

国内と海外や、先進国と新興国のように、分散して投資を行います。

さまざまな国に投資することで、特定の地域の情勢が悪化した場合に、マイナスの影響を受けるリスクが減らせるのです。

通貨分散と同様、それぞれの国に関する、多少の知識は必要になります。

分散投資2つのポイント

分散投資は、初心者でも比較的簡単にリスク軽減できる手法です。

そのうえで、さらに分散投資を上手く利用するために、2つのポイントを解説します。

- 値動きの特質で投資先を選ぶ

- 資産のバランスを考える

2つのポイントを理解して、分散投資を十分に活用しましょう。

値動きの特質で投資先を選ぶ

分散投資する際は、値動きの特質にあわせて選ぶと良いでしょう。

たとえば、単に複数の資産に投資するだけではなく、相反する値動きのものに投資する方法があります。

株式と債権、円高に強い業界と弱い業界などのように、相反する値動きの資産に投資したとしましょう。

すると、1つの投資対象が値下がりしても、もう1つの対象は値が上がります。

これにより、全体的な資産の下落を防ぐことができるのです。

資産のバランスを考える

分散投資でリスクを軽減しても、やはり一部の資産が下落してしまうと、戸惑ってしまう方もいるでしょう。

そんなときのために、資産のバランスをしっかり考えておくことが重要です。

資産管理では、現預金や保険のための、安全資産も入れておきましょう。

安全資産を一定額確保しておくことも、分散投資の1つです。

そのうえで、資産配分を「投資〇割・安全資産〇割」や、「毎月収入のから安全資産と新規投資は〇%」と、配分を考えておきましょう。

ポートフォリオの組み立て方

分散投資を行う上で、「ポートフォリオ」というものがあります。

一般的には「ポートフォリオ=作品集」というイメージが多いかもしれませんが、金融・投資の世界では、作品集の意味ではありません。

金融・投資の世界では、金融商品の組み合わせのことをポートフォリオといい、それぞれの株や債券の比率を決めることです。

ポートフォリオには、「〇〇型」といくつかの組み方があるので、おすすめのポートフォリオの組み方を解説します。

ポートフォリオの例

基本的なポートフォリオの例として、「年金積立金管理運用独立代行法人」の運用手法が参考になります。

「年金積立金管理運用独立代行法人」では、長期的で安全かつ効率的な運用を行っているので、とても良い参考です。

「年金積立金管理運用独立代行法人」が行っているポートフォリオは以下の通り。

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | |

| 資産構成割合 | 35% | 15% | 25% | 25% |

上記のポートフォリオを基本として、ハイリスクハイリターンにするのであれば株式を増やし、ローリスクローリターンにするなら国内債券の比率を増やすなど、自分なりにバランスを考えてポートフォリオを組み立てていくと良いでしょう。

極端に例ですが、割合と効果は、以下のようになります。

(参考図解 元URL https://woman.mynavi.jp/lifesupport/kabu/balancefund/)

(参考図解 元URL https://woman.mynavi.jp/lifesupport/kabu/balancefund/)

ハイリスクな組み合わせはハイリターン、ローリスクなものはローリターン、また低リスクに特化した組み合わせも考えられるでしょう。

ポートフォリオの考え方に関しては、”正しい組み合わせ”が存在するわけではありません。

自身がどのように運用していくのかを考えたり、そのときによって変えたりするのも良いでしょう。

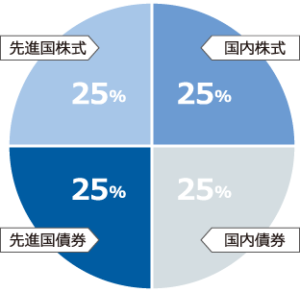

初心者にはバランス型ファンドがおすすめ

初心者の方は、どのようにポートフォリオを組み立てれば良いかわからない方もいるでしょう。

また、自身で4種類の投資信託を購入するのも難しく感じるかもしれません。

そんな方には、「バランス型ファンド」がおすすめです。

バランス型ファンドであれば、4資産均等に購入してくれます。

たとえば、「ニッセイ・インデックスバランスファンド」は、国内外の株式・債権に25%ずつ投資する投資信託です。

(参考図解 元URL https://www.nam.co.jp/fundinfo/nibf4/outline.html)

(参考図解 元URL https://www.nam.co.jp/fundinfo/nibf4/outline.html)

「ニッセイ・インデックスバランスファンド」だけで、国際分散投資が可能になります。

バランス型ファンドは、いくつかの会社で用意されているので、比較しながら自分に合うものを選ぶと良いでしょう。

分散投資はリスク軽減のために知っておくべき知識

分散投資は、資産運用のリスク軽減のために、知っておくべき知識です。

資産運用で利益を出すこともできますが、大きな損失をまねく可能性もあります。

とくに資産運用初心者の方は、利益を重視し、リスクヘッジを考えていない場合が多いです。

しかし、資産運用を上手く行っている方は、リスクヘッジをしっかり考えています。

リスク軽減の方法は、分散投資だけではありませんが、初心者のうちは分散投資から始めてみてください。

リスクヘッジを考え、安定的な資産運用を心がけましょう。